[chat face=”lee.jpg” name=”編集部Lee” align=”left” style=”type3″]こんにちは!

これまでにアジア、アフリカ、ヨーロッパへの渡航経験、そしてフランスへの留学経験がある編集部のLeeです。

海外旅行ではクレジットカードを使い倒しています笑[/chat]

海外旅行にクレジットカードは必須!

海外旅行初心者の方は、海外旅行に何を持って行けばいいのか悩むこともあるでしょう。

パスポートと航空券、現金くらいは最低限持って行くとして、その次に持って行くべき必須アイテムは「クレジットカード」でしょう。

クレジットカードがあれば、現金を持たなくても買い物やキャッシングができます。

多額の現金を持っていると、紛失や盗難の際の被害が大きくなりますので、被害を最小限に抑えるためにもクレジットカードは重要です。

しかし、クレジットカードの中にも海外旅行におすすめのクレジットカードがあり、海外旅行初心者の方が海外旅行用クレジットカードを持って行けば、心強いこと間違いなしです。

今回は、海外旅行用のクレジットカードを選ぶポイントを解説するとともに、ポイントに沿ったおすすめクレジットカードをランキング形式で3枚紹介します。

海外旅行用のクレジットカードを選ぶ時のポイント3つ

海外旅行用のクレジットカードを選ぶ際のポイントはいくつもありますが、中でも特に重要なポイントを3つに絞って解説しましょう。

ポイント1 国際ブランド

国際ブランドによって世界中どこでもクレジットカードが利用可能に

まずは、クレジットカードに搭載されている「国際ブランド」です。

国際ブランドが搭載されていることで、世界中どこでもクレジットカードが利用できるようになっています。

「5大国際ブランド」というのがあり、「VISA」「Mastercard」「JCB」「ダイナース」「アメックス」がそれです。

クレジットカードには、国際ブランドとは別に「国内ブランド」があり、「セゾン」「ジャックス」「DC」などが国内ブランドに相当しますが、これらのクレジットカードには国際ブランドも搭載されています。

使える国際ブランドはVISAかMastercard

5大国際ブランドの中で、海外旅行用のクレジットカードとして1枚は持っておきたい国際ブランドは、「VISA」or「Mastercard」です。

VISAは加盟店数約2920万店で会員数は約18億人、一方のMastercardも加盟店約2920万店で会員数は約9億7500万人を誇っており、どちらかの国際ブランドが搭載されたクレジットカードを持っていれば、使えないことはまずありません。

VISA、Mastercard以外の国際ブランドとなりますと、会員数や加盟店数で大きく劣り、利用できないケースも出てきます。

ポイント2 付帯している海外旅行保険

無料で付帯する海外旅行保険

海外旅行用のクレジットカードでぜひほしい付帯サービスは、海外旅行保険です。

空港の保険会社のオフィスなどで加入できる海外旅行保険は、旅行日数や旅行先によって異なりますが数千円の保険料がかかります。

持っているクレジットカードに海外旅行保険が付帯していれば、保険料は一切かかりません。

付帯条件、補償金額、キャッシュレス診療が重要

ただし、海外旅行保険が付帯してさえいればいいというわけでもありません。

付帯条件

海外旅行保険の付帯条件には、「自動付帯」「利用付帯」の2種類があり、クレジットカードで旅行代金を支払わなくても保険がついてくるのが「自動付帯」、そうでないのが「利用付帯」です。

旅行代金をクレジットカード払いする予定がない人は、自動付帯のクレジットカードを選ぶといいでしょう。

補償金額

海外旅行初心者の方が補償金額を見るときは、ついつい最高金額を見てしまいがちですが、補償の中で最高金額をつけるのは「死亡・後遺障害」「賠償責任」のいずれかです。

「死亡・後遺障害」「賠償責任」は利用頻度がさほど多くなく、しかも自分がもらえないことも多い補償です。

むしろ見るべきは利用する可能性が最も高い「疾病治療」「傷害治療」であり、これらが付帯しているか、そして補償金額はいくらかを確認しましょう。

キャッシュレス診療

海外での医療費は、日本とは比較にならないほど高額です。

手持ちの現金ではとても賄いきれませんし、クレジットカード払いしようとしても対応していない病院もあります。そもそも、けがや病気の体ではクレジットカードのキャッシングもできません。

そこで役に立つのが、クレジットカードの海外旅行保険の「キャッシュレス診療サービス」です。

キャッシュレス診療が付帯していれば、利用者の負担や手間は一切なく、クレジットカードの引受保険会社が病院側に治療費を支払ってくれます。

利用者は治療に専念できるわけですね。

ポイント3 海外旅行に使える特典

国際ブランドと海外旅行保険以外の海外旅行用のクレジットカードを選ぶ際のポイントとしては、海外旅行に使える特典があります。

・空港ラウンジが利用可能

・レストランやエンタメのチケット予約

・レンタカーやWiFiルーターレンタルの割引

以上の特典以外にも、クレジットカードには数多くの海外旅行に使える特典がありますので、しっかりとチェックして利用すれば、お得で快適な海外旅行が約束されます。

海外旅行におすすめのクレジットカードランキングBEST3

ここからは、上記で説明した選ぶ際のポイントに沿って、おすすめのクレジットカードを紹介します。

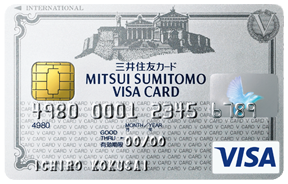

僕が最もおすすめしたいのが、三井住友VISAカード(クラシックカードA)です。

1位 三井住友VISAカード(クラシックカードA)

三井住友VISAカード(クラシックカードA)の概要

・入会資格:高校生を除く18歳以上

・年会費:税別1500円(初年度年会費無料、条件を満たせば翌年度以降も無料に)

・国際ブランド:VISA、Mastercard

・海外旅行保険:傷害治療、疾病治療ともに100万円

・ポイント還元率:0.5%

三井住友VISAカードの3つの特徴

1 VISAとMastercardを2枚申し込める

VISAとMastercard、できれば2枚持っておきたいところですが、2枚持つにはそれぞれ申し込みをして審査を受けなければなりません。

ところが、三井住友VISAカード(クラシックカードA)は1回の申込でVISAとMastercardの2枚を持てる「デュアル発行」に対応しています。しかも、2枚目の年会費は税別250円とお得です。

2 最高100万円のショッピング保険

三井住友VISAカード(クラシックカードA)には、最高100万円のショッピング保険が付帯しています。

クレジットカードで買った商品が壊れたり盗まれたりした場合、購入日から90日間まで補償してくれます。

国内ではリボ払い(毎月の返済金額が一定の返済方法)か3回以上の分割払いでないと適用されませんが、海外での利用は返済方法に関係なく適用されるのです。

3 万が一の際も安心なサポートサービス

三井住友VISAカードには、安心のサポートサービスがついています。

24時間365日体制で、カードの紛失や盗難の際はもちろんのこと、海外旅行保険を利用したい際にもしっかりとサポートしてくれます。

三井住友VISAカードの総評まとめ

メリット

・VISAとマスターの2枚持ちが容易

・ショッピング保険が充実

・サポートサービスも充実

デメリット

・海外旅行保険の傷害、疾病治療の金額が多くない

![]()

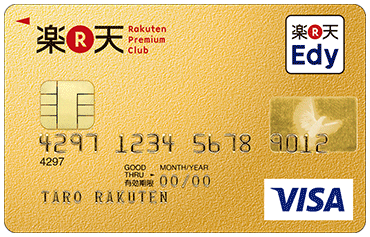

2位 楽天プレミアムカード

楽天プレミアムカードの概要

・入会資格:原則として20歳以上の安定収入のある方

・年会費:税別1万円

・国際ブランド:VISA、Mastercard、JCB

・海外旅行保険:傷害治療、疾病治療ともに300万円

・ポイント還元率:1%

楽天プレミアムカードの3つの特徴

1 プライオリティパスに無料登録

豪華な空港ラウンジを利用できるパス、それが「プライオリティパス」です。

パスを取得するには、会員の種別によって年会費が99米ドル~399米ドルかかるのですが、楽天プレミアムカードを持っていると最高ランクの年会費、399米ドルが無料になります。

2 楽天グループの利用がお得

楽天プレミアムカードを持っていると、楽天グループの利用がさらにお得になります。

送料分相当をポイントで還元する「楽天プレミアム」に、通常年会費3900円のところ、1年間無料で加入できます。

また、楽天グループ内で楽天プレミアムカードを利用すると、さらに1%分のポイントが貯まります。

3 うれしい「トラベルコース」

楽天プレミアムカードには「エンタメコース」「楽天市場コース」「トラベルコース」の3つのポイントアップサービスがありますが、海外旅行に行くなら「トラベルコース」を選びましょう。

「トラベルコース」では楽天トラベルでオンラインカード決済をすると、通常よりさらに1%プラスされたポイントが貯まります。

さらに、空港から自宅、もしくは自宅から空港へ手荷物を無料で宅配してくれるクーポンも利用可能です。

楽天プレミアムカードの総評まとめ

メリット

・海外旅行保険(特に傷害、疾病治療)が充実

・プライオリティパスが無料取得

・楽天ポイントが貯まりやすい

デメリット

・年会費が1万円かかる

3位 JCB EITカード

JCB EITカードの概要

・入会資格:高校生以外の18歳以上の方(学生、専業主婦も申し込み可能)

・年会費:無料

・国際ブランド:JCB

・海外旅行保険:傷害治療、疾病治療ともに100万円

・ポイント還元率:1%

JCB EITカードの2つの特徴

1 最高2000万円の海外旅行保険が自動付帯

JCB EITカードは、年会費が永年無料にもかかわらず最高2000万円の海外旅行保険が自動付帯します。

通常、このレベルの海外旅行保険を付けるには、年会費が有料もしくは条件付き無料、あるいは自動付帯でなく利用付帯とするクレジットカードがほとんどな中、太っ腹ですね。

2 オークラ ニッコー ホテルズの上級会員の道も

JCB EITカードを利用していると、オークラ ニッコー ホテルズ会員(One Harmony)の上級会員の道も開けてきます。

JCB EITカードのポイント→JALマイル→One Harmonyとポイントを移行させ、15000ポイント以上One Harmonyに貯めると、最上級会員になれます。

オークラ、ホテル日航、JALシティなど海外展開もしているホテルで、様々なサービスや特典を受けられます。

JCB EITカードの総評まとめ

メリット

・年会費無料で海外旅行保険が自動付帯

・ショッピング保険も付帯

デメリット

・リボ払い専用カードである(返済金額を高額に設定すれば一括払い扱いになる)

・傷害、疾病治療の金額は多くない

海外旅行にはクレジットカードを複数持って行くのがおすすめ

3枚のクレジットカードを紹介しましたが、海外旅行にはリスク管理の点から複数のクレジットカードを持って行くことをおすすめします。

三井住友VISAカード(クラシックカードA)と楽天プレミアムカードは、海外旅行保険や各種特典、サービスが充実しているため、メインカードとしておすすめです。

JCB EITカードは、サブカードとして持っておくといいでしょう。

自動付帯ですので、カードで支払いをしなくても保険が付帯します。

死亡・後遺障害以外の補償項目については、複数のクレジットカードの海外旅行保険の補償を合算できますので、JCB EITカードは合算用としてもおすすめです。

クレジットカード初心者必見!海外旅行前のチェックシート

海外旅行のために初めてクレジットカードを作ると、まだクレジットカード自体を使い慣れていないことも多いでしょう。

いざ海外で買い物しようと思ったときに「使えない!?」とパニックに陥らないためにも、旅行前にチェックしておきたいポイントをまとめてみました。

カードの裏面に署名しておこう

クレジットカードの裏面には、本人のサインを書く欄があります。

ここに署名のないクレジットカードは、お店で利用することができません。

万が一署名しておくのを忘れて使おうとしても「サインがないよ、今書いて」と言われるだけなのですが、言葉の通じない海外だと何を言われているのか分からないこともあると思うので、事前にしっかり署名しておきましょう。

ちなみに、シャーペンや消せるボールペンで書くのはNG。

滲んだり消えたりしないように、油性のマジックを使ってくださいね。

暗証番号を確認しておこう

街のお店でクレジットカード払いをするとき、カードをスキャンしてもらったあとの手順は大きく分けて2種類あります。

(1) サインを書く

(2) 暗証番号を入力する

どちらを求められるかはお店によって異なり、自分で選ぶことはできません。

サインなら、カードの裏面に署名したのと同じサインを書けば良いので簡単ですが、暗証番号はその存在を忘れていると、とっさに思い出せないこともあります。

当然、正しく入力できないとカード払いすることはできませんし、あまりに何度もエラーを出すとお店の人からも怪しまれることに…。

暗証番号はクレジットカードを作ったときに自分で決めているはず(申込用紙に記入したはず)なので、海外旅行前に1度確認しておきましょう。

どうしても分からない場合は、カード会社のサポートデスクに電話すれば教えてもらえます。

オンラインの会員サイトから照会できるカードもあるので、まずはサイト内を検索してみるのも良いですね。

カードの利用限度額を把握しておこう

利用限度額とは、そのカードでいくらまでの買い物ができるかという上限額のこと。

クレジットカードを作ってすぐの頃は、利用限度額が低く設定されていることも多く、海外旅行でブランド物などを購入していたらすぐに限度額に達してしまった!という声もよく聞きます。

限度額を超えると翌月までそのカードを利用することはできないので、レジでカードがエラーになるのは限度額が原因のこともあるんだな~と覚えておきましょう。

逆に、今持っているクレジットカードの限度額では足りなさそう…というときには、海外旅行前にもう1枚カードを作っておくのもおすすめです。

カードの有効期限は切れてない?

カードを作ったばかりの人は心配ないですが、以前何かの機会に作ったカードがあるから今回の旅行に活用しよう♪と思っている人は、有効期限が切れていないか要チェック。

有効期限は、カードの表面に「19/05(年/月)」の形で表記されています。(この場合は2019年5月ですね)

一般的なクレジットカードは発行から5年の有効期限がありますが、中には初回発行時のみ1年しかない、初回は4年で次回更新時からは5年になるなど、変則的な有効期限のカードもあります。

IC対応カードでないと使えないお店もある

時代の流れとともに、クレジットカードの形式も変わってきていることをご存知ですか?

従来は磁気ストライプ式といって、カードに付けられた磁気テープから情報を読み取るタイプのものが主流でしたが、現在日本ではICチップが内蔵されているクレジットカードが主流になりつつあります。

ICチップのほうがセキュリティに優れており、海外では防犯面からもIC対応カードでないと受け付けないということがあるようです。

僕が持っているカードはすべてIC対応なので実際に断られた経験はありませんが、これから新しくカードを作るみなさんは、ぜひそのカードがIC対応かどうかもチェックするようにしてください。

カードで現金調達?海外旅行ではキャッシングが便利

海外旅行でクレジットカードが使えるのは、ショッピングのときだけではありません。

カードに「キャッシング枠」が付いていれば、ATMから現地の通貨を引き出すこともできるんです。

つまり、手軽な現金調達の手段として使えるというわけですね。

キャッシング=一旦借りて、後日返済

「キャッシングって借金でしょ?」と思ったみなさん、確かにキャッシングは一旦カード会社からお金を借りて、後日返済するものなので借金ですし、借りた日数に応じた利息も取られます。

でも、実は外貨両替よりも手数料を安くおさえることができ、後でご紹介するコツさえ押さえておけば、利息をほとんど支払わずに利用することも可能です。

キャッシングは外貨両替よりも手数料がお得

現地の通貨を手に入れるといえば、1番に思い浮かぶのが「両替」ですが、街の外貨両替所では手数料が意外と高い!

たとえば、相場を海外キャッシングと比較すると…

【外貨両替所で10万円をドルに両替する】

・レート:1ドル=100円

・手数料:1ドルにつき3円

→両替にかかるコストは3,000円

【街のATMで10万円分を海外キャッシングする】

・レート:1ドル=100円

・手数料:216円(現地ATM利用手数料)

・金利:18.00%

・返済:40日後

→キャッシングにかかるコストは2,190円

キャッシングの返済日を40日後とたっぷりめに設定しても、キャッシングのほうが810円お得になります。

キャッシングを「繰り上げ返済」でさらにお得に

キャッシングは返済が早ければ早いほど利息がかからずコストも安上がりなので、コストを最小限におさえたい方には「繰り上げ返済」がおすすめです。

繰り上げ返済のやり方は簡単で、キャッシングしたその日にカード会社に電話をかけ、繰り上げ返済したい旨を伝えるだけ。

「電話代がかかってイヤだ」という方は、オンラインから繰り上げ返済の申請ができるカードを選んでおくと、海外でもFree Wi-Fiのお店などから無料で手続きできますよ。

ちなみに、キャッシングのレートが確定するまでに2日程度はかかるのが一般的なので、返済まで2日でコストを再計算してみました。

【街のATMで10万円分を海外キャッシングする】

・レート:1ドル=100円

・手数料:216円(現地ATM利用手数料)

・金利:18.00%

・返済:2日後

→キャッシングにかかるコストは314円

驚異的なコストダウンですよね!

外貨両替(3,000円)と比べるとほぼ10分の1になります。

海外旅行で煩わしい両替のストレスを軽減

海外旅行では、クレジットカードを持って行っても屋台ではカードに対応していないこともありますし、チップなどどうしても現金が必要なシーンはあります。

そのため、一切両替を行わないというのは実際不可能なこと。

どこかでは現金を調達しなければならないので、そんなときに海外キャッシングの存在を知っていれば、ストレスなく現地の通貨を手に入れることができます。

というのも、海外旅行での両替はどこで両替するかによって手数料が少しずつ異なっていたり、「もっと安い両替所があるかも…」と探し回った結果ヘトヘトになってしまったりと、なかなか煩わしいものです。

今回計算してみたように、キャッシングの繰り上げ返済ならコストは両替の10分の1なので、これだけ差が開いていればどこの両替所で両替しようがキャッシングが1番お得になることは間違いありません。

手数料をなるべく支払いたくない!という節約家のみなさんは、ぜひクレジットカードのキャッシング機能にも注目してみてくださいね。

コメント