by frankieleon

海外旅行大好き、今まで渡航した都市は20以上編集部のMaryです。

この記事では、海外旅行初心者や海外旅行向けのクレジットカードはどれがいいか迷っているアナタに向けて、海外旅行用のクレジットカードを選ぶ時のポイントを解説するとともに、おすすめの1枚もご紹介します!

海外旅行用クレジットカードの選び方3つ

クレジットカードといっても、デパートの名前があるものやファッションブランドのものとか色々目にすることがあるでしょう。

国内だけでもたくさんの種類のクレジットカードが発行されています。

そして、そのクレジットカードを持っている人へ向けた特典やサービスもそれぞれ異なっているんですよ。

だから、日本で普段使っているクレジットカードが海外旅行でも使えたとしても、特典やサービスの点ではもったいない場合があるんです。

つまり、海外旅行で使える特典やサービスが充実したクレジットカードを持っておいた方がお得なんです。

海外旅行用クレジットカードの選び方として、以下のような3つのポイントを抑えてみるといいですよ。

海外旅行用クレジットカードの選び方のポイント1

「VISAかMasterCard」を選ぼう

海外旅行ではVISAかMasterCardがオススメです。

日本のクレジットカードブランドであるJCBもいいブランドですが、海外旅行ではどうしても使えないお店などが出てきます。

私はパリのスーパーマーケットでJCBを利用しようとしたら使えないと言われてしまいました。

そこではVISA、MasterCardの双方は利用できましたが。

そうなんです。

VISAかMasterCardのクレジットカードブランドならば、ほとんどの国でクレジットカードで決済することができますので、どちらかのブランドが入っているクレジットカードを選ぶことをおすすめします。

海外旅行用クレジットカードの選び方のポイント2

「海外旅行保険」が充実しているか

・海外での医療費は高額になる

当然ながら海外旅行では、日本の健康保険が適用されません。

渡航先で医療機関を利用すると、保険なしの自費診療と同じ扱いになってしまいます。

たとえ、ちょっとした腹痛で病院に行ったとして、日本で健康保険証を忘れた場合、1万円くらい支払いが要求されますよね。

一方で、日本人の海外旅行先で人気のあるハワイは同じ病気でも約3万円かかるといわれています。

ちょっとした病気なのに、びっくりするくらいの金額ですよね。

ハワイは救急車を呼ぶのにもお金がかかりますし、入院などしてしまった場合、高額の医療費が掛かることになってしまいます。

・海外旅行保険で重視すべき項目3つ

こんな場合に備えて、ツアーを申し込んだときなどに旅行会社から海外旅行保険に入ることを勧められますよね。

でも、海外旅行保険が特典としてついているクレジットカードを持っていれば、海外旅行保険に加入していることと同じになるのです。

クレジットカードの特典に海外旅行保険がついているかどうか、ついているものでも、以下の3つのポイントをチェックしてみましょう。

1 利用付帯or自動付帯

そのクレジットカードを持っているだけで海外旅行保険が適用されるものを自動付帯といいます。

一方、旅行代金を支払うことを条件として海外旅行保険が適用されるものが利用付帯。

利用付帯はクレジットカードによって適用される条件が違い、いざという時に適用されない…なんてこともあり得るので、初心者の方は100%適用される自動付帯を選ぶ方が安心です。

2 「疾病・障害治療」の金額

海外旅行保険で一番お世話になる確率が高い補償は「病気やケガ」です。

よってこの金額を一番にチェックしましょう。

海外では入院や手術になった場合、医療費が高額になり、自費では払いきれない場合も十分ありえますから。

3 「携行品損害」の金額

急なケガや病気と同様、旅先でよくあることとして旅行に持っていったカメラやスマホが壊れたなどという場合がありますね。

海外旅行保険に「携行品損害」の補償があれば、保険金で新しいカメラやスマホを買うことができてしまうのです。

この金額も上限がありますので、補償される金額についてチェックしておきましょう。

海外旅行用クレジットカードの選び方のポイント3

海外旅行保険で「キャッシュレス診療」が受けられるか?

日本で病院を受診したときに、健康保険証を忘れてしまったことはありますか?

健康保険証がないと保険が適用されない10割の負担の金額を支払い、健康保険証を持って行ったときに差額分が返金されますよね。

このような手続きと同様、海外の医療機関においても、かかった医療費はまず自分で支払い、後日保険会社などから補填されることが通常です。

でも、海外旅行では、医療費が高額になり手持ちの現金では支払いきれない場合もあります。

さらに現地で両替や現地通貨の引き出しが必要になることもあります。

こうなると立替えでも困ってしまいますよね…。

・キャッシュレス診療とは?

このような場合に備えて、海外旅行保険にはキャッシュレス診療という制度があるものがあります。

キャッシュレス診療では、保険会社に直接請求がいくようになり、加入者は医療費を支払う必要がありません。

このようなキャッシュレス診療がある海外旅行保険ならば、安心して医療機関を受診することができますね。

急な体調不良など一刻を争うような場合、躊躇していては手遅れになってしまうこともあります。

クレジッカードの海外旅行保険もキャッシュレス診療がついているものを選ぶようにしましょう。

海外旅行には、以上のような3つのチェックポイントを満たしたクレジットカードを選びましょう。

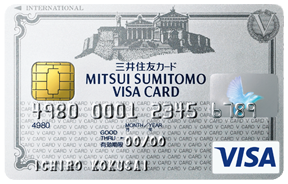

私がオススメするのが「三井住友VISAクラシックカードA」です。

1〜3を満たしたおすすめのクレジッカード

「三井住友VISAクラシックカードA」

・ポイント1:カードブランドは安心のVISA

三井住友VISAクラシックカードAはその名の通り、カードブランドはVISAです。

・ポイント2:海外旅行保険が充実

三井住友VISA カードには幾つか種類がありますが、「三井住友VISAクラシックカードA」以上のクレジットカードならば、そのクレジットカードで海外旅行代金を支払っていなくても海外旅行保険がついてくる自動付帯になります。

三井住友VISAクラシックカードAでは、持っているだけで以下の補償が受けられます。

・傷害死亡・後遺障害: 300万円(利用付帯:1700万円)

・傷害治療費用:100万円

・疾病治療費用:100万円

・賠償責任:2500万円

・携行品損害:20万円(自己負担1事故3,000円)

・救援者費用: 150万円

以上の金額で不安な場合は、足りない分だけ別個で海外旅行保険に加入すればOKです。

足りない分だけならば、保険金額も安く済ませることができます。

・ポイント3:キャッシュレス診療が受けられる

三井住友VISAクラシックカードAの海外旅行保険ではキャッシュレス診療が受けられます。

・初年度年会費無料

ちなみに海外旅行保険は、渡航先や期間などによっても異なりますが、どんなに安くても2,000円以上はかかると思ってください。

しかし、三井住友VISAクラシックカードAならば、年会費は税抜き1,500円です。

しかも初年度は年会費がかかりません。

翌年度の年会費についても条件を満たせば無料にすることができます。

なんと、実質無料で充実の海外旅行保険が手に入ってしまうのです。

三井住友VISAクラシックカードAは海外旅行に是非持っていきたい一枚と言えるでしょう。

海外旅行用クレジットカードの選び方4

複数のクレジットカードを持って行こう!

海外旅行では日本と比べて、盗難や紛失などの被害に遭う確率が上がります。

そんなとき、複数のクレジットカードを持っていくことで安心を得られます。

予備のクレジットカードをお財布などと別のところに持っておきましょう。

お財布が盗難に遭ってしまったとしても予備のクレジットカードで支払うことができますので、慌てることなく旅行を続けることができますよ。

また、今現在メインとして使っているクレジットカードがあっても、海外旅行保険が充実していない場合もありますので、複数のクレジットカードを持っておくことをおすすめします。

海外旅行にオススメのクレジットカードをもっと知りたい方はこちら

コメント